Danh Mục Sản Phẩm

-

DACO Kiến thức-Bài viết

DACO Kiến thức-Bài viết

-

DACO Giải Pháp

DACO Giải Pháp

-

DACO Sản Phẩm

-

Patlite

Patlite

-

Qlight

-

Đèn Còi Báo

-

Đèn Còi Ưu Tiên

Đèn Còi Ưu Tiên

-

Beijer

Beijer

-

Weintek

-

Proface

-

HMI-IPC-MONITOR

HMI-IPC-MONITOR

-

Mitsubishi

Mitsubishi

-

Thiết Bị Tự Động Hóa

-

Korenix

Korenix

-

ICP DAS

ICP DAS

-

Basler Camera

Basler Camera

-

Camera Vision

-

Cognex Camera

-

Lmark Máy In

Lmark Máy In

-

Máy in-Đầu đọc

-

Thiết bị đo

Thiết bị đo

-

Thủy Lực-Khí Nén

Thủy Lực-Khí Nén

-

OTHERS

OTHERS

-

Bơm Chân Không

Bơm Chân Không

-

Phụ kiện

Chi phí tồn kho là gì? Cách tối ưu chi phí hàng tồn kho hiệu quả

- Mã Sản Phẩm

- : Quan ly kho 21

- Tên Sản Phẩm

- : Chi phí tồn kho là gì? Cách tối ưu chi phí hàng tồn kho hiệu quả

- Danh Mục

- : HỆ THỐNG QLSX MES

- Thương Hiệu

- : Hệ thống điều hành và thực thi sản xuất

- Giá

-

: Liên Hệ

Chi phí tồn kho là gì? Tìm hiểu các loại chi phí hàng tồn kho và cách tính tổng chi phí tồn kho tại EOQ giúp doanh nghiệp tối ưu hoá lợi nhuận.

Chi Tiết Sản Phẩm

Chi phí tồn kho không chỉ đơn thuần là một con số trong bảng kế toán mà còn ẩn chứa tác động to lớn đến hiệu suất và lợi nhuận của doanh nghiệp. Trong bối cảnh cạnh tranh ngày càng khốc liệt, việc hiểu rõ và quản lý chi phí hàng tồn kho trở thành một yếu tố quyết định sự thành công của một doanh nghiệp trên thị trường.

1. Chi phí tồn kho là gì?

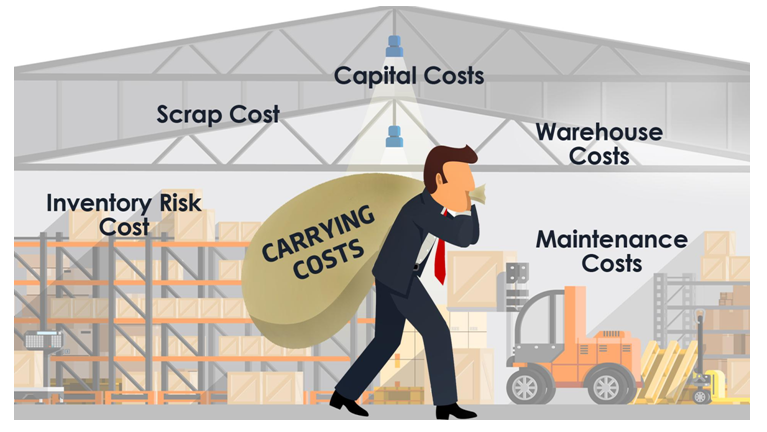

Chi phí tồn kho (Inventory Cost) là tổng các chi phí phát sinh liên quan đến việc mua sắm, lưu trữ và quản lý hàng tồn kho. Bao gồm tất cả các chi phí liên quan đến đặt hàng, lưu kho, bảo quản và chi phí hư hỏng.

Đây là chi phí quan trọng ảnh hưởng trực tiếp đến giá bán của sản phẩm và lợi nhuận của doanh nghiệp, đánh giá hiệu quả của lượng hàng đang được lưu trữ trong kho.

- Xem thêm: Hàng tồn kho là gì? Hiểu rõ hàng tồn kho bao gồm những gì?

2. Chi phí tồn kho bao gồm những loại nào?

Các loại chi phí hàng tồn kho gồm chi phí đặt hàng, chi phí lưu trữ, chi phí thiếu hụt, chi phí hư hỏng và chi phí lưu kho.

2.1 Chi phí đặt hàng

- Chi phí nhân sự: Như lương, thuế thu nhập cá nhân, phúc lợi và lương của bộ phận mua sắm, chi phí lao động, v.v. Những chi phí này thường được tính vào nhóm chi phí chung và phân bổ theo số lượng sản phẩm được sản xuất trong từng kỳ.

- Chi phí vận chuyển: Bao gồm chi phí vận chuyển nguyên vật liệu, thành phẩm đến và đi từ nhà cung cấp, kho bãi.

- Chi phí tìm kiếm nhà cung cấp và thúc đẩy đơn hàng: chi phí liên quan đến việc tìm kiếm, đánh giá, lựa chọn nhà cung cấp, đàm phán, theo dõi đơn hàng.

- Chi phí nhận hàng: Bao gồm chi phí kiểm tra, nhập kho, lưu trữ nguyên vật liệu.

- Chi phí văn phòng phẩm chuẩn bị đơn đặt hàng: Chi phí giấy tờ, mực in, văn phòng phẩm liên quan đến việc tạo và gửi đơn đặt hàng.

- Chi phí trao đổi dữ liệu điện tử: Chi phí liên quan đến việc sử dụng hệ thống điện tử để trao đổi thông tin đặt hàng và nhận hàng giữa các bên.

2.2 Chi phí lưu giữ hàng tồn kho

- Chi phí tồn kho để thuê kho bãi: Đây là khoản tiền thuê trực tiếp cho không gian lưu trữ hàng hóa, có thể tính riêng lẻ cho từng kho hoặc tính theo tỷ lệ trên tổng chi phí thuê mặt bằng văn phòng được sử dụng để lưu trữ hàng.

- Chi phí dịch vụ hàng tồn kho: Bao gồm chi phí thuê ngoài các dịch vụ liên quan đến lưu trữ, quản lý, kiểm kê, di chuyển hàng hóa như dịch vụ kho bãi chuyên nghiệp, vận tải nội bộ, đóng gói…

- Chi phí rủi ro hàng tồn kho: Chi phí liên quan đến khả năng hư hỏng, lỗi thời, mất mát hàng hóa trong quá trình lưu trữ.

- Chi phí cơ hội: Thể hiện khoản lợi nhuận tiềm năng mà doanh nghiệp có thể bỏ lỡ do sử dụng vốn để đầu tư vào hàng tồn kho thay vì đầu tư vào các mục đích khác.

- Chi phí tài chính hàng tồn kho: Là chi phí phải trả cho việc vay vốn để duy trì mức hàng tồn kho nhất định, bao gồm lãi vay ngân hàng, chi phí phát hành trái phiếu…

2.3 Chi phí thiếu hụt

Chi phí thiếu hàng, hay còn gọi là chi phí hết hàng (stock-out costs), xảy ra khi doanh nghiệp rơi vào tình trạng hết hàng do nhiều nguyên nhân khác nhau. Dưới đây là một số lý do phổ biến dẫn đến chi phí tồn kho này:

- Chi phí vận chuyển khẩn cấp: Khi thiếu hàng, doanh nghiệp có thể phải vận chuyển hàng hóa khẩn cấp bằng các phương thức nhanh hơn nhưng tốn kém hơn như đường hàng không hoặc dịch vụ chuyển phát nhanh, dẫn đến tăng chi phí vận chuyển đáng kể.

- Chi phí gián đoạn sản xuất: Trong trường hợp nguyên liệu hoặc thành phẩm hết hàng, dây chuyền sản xuất có thể bị gián đoạn, dẫn đến giảm sản lượng, tăng chi phí nhân công và chi phí hoạt động máy móc không làm việc.

- Việc hết hàng liên tục có thể khiến khách hàng mất lòng tin, chuyển sang lựa chọn nhà cung cấp khác, ảnh hưởng trực tiếp đến doanh thu và lợi nhuận, uy tín của doanh nghiệp.

2.4 Chi phí hư hỏng

Hàng tồn kho dễ hỏng (Perishable inventory stock) là loại hàng hóa có thời hạn sử dụng ngắn, có thể hư hỏng nếu không được bán trong một khoảng thời gian nhất định. Do đó, việc kiểm soát hàng tồn kho hiệu quả để ngăn ngừa hư hỏng là vô cùng quan trọng đối với các doanh nghiệp kinh doanh các mặt hàng này, như ngành công nghiệp thực phẩm đồ uống, ngành dược phẩm, chăm sóc sức khỏe.

2.5 Chi phí hàng lưu kho chưa bán được

Đây là một khía cạnh ít được biết đến của chi phí tồn kho. Chi phí lưu kho đề cập đến số tiền lãi mà doanh nghiệp mất đi trên giá trị hàng tồn kho chưa bán được nằm trong kho. Chi phí lưu trữ hàng tồn kho ít khi được tính đến khi tính toán lợi nhuận gộp, mà thường chỉ tính đến giá gốc của hàng hóa được lưu trữ trong kho.

- Xem thêm: Cách quản lý tồn kho hiệu quả

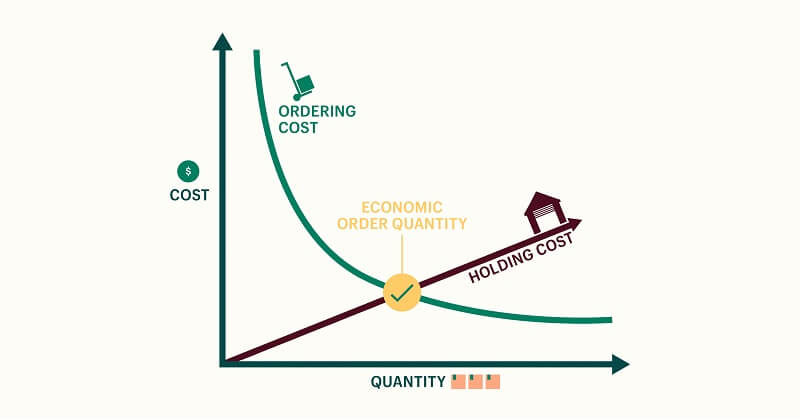

3. Tổng chi phí tồn kho tối ưu tại EOQ

Từ phần nội dung trên, có thể tính được chi phí hàng tồn kho là tổng của các loại chi phí đặt hàng, chi phí lưu giữ hàng tồn kho, chi phí thiếu hụt, hư hỏng, và chi phí lưu kho hàng chưa bán được. Tuy nhiên chi phí thiếu hụt, hư hỏng,.. được xem xét và quản lý riêng biệt. Công thức tính tổng chi phí tồn kho tại EOQ tập trung vào các yếu tố trực tiếp liên quan đến quá trình đặt hàng và giữ kho để đơn giản hoá phân tích và quản lý.

Công thức để tính toán tổng chi phí hàng tồn kho tối ưu tại EOQ được thể hiện qua như sau:

Tổng chi phí tồn kho tối ưu = Chi phí đặt hàng + Chi phí giữ kho

Trong đó:

- Chi phí giữ kho gồm chi phí lưu trữ, chi phí bảo quản, chi phí kiểm kê

- Chi phí đặt hàng được tính theo mô hình EOQ

Chi phí đặt hàng = (D*S)/Q

D: Là nhu cầu hàng hóa trong một khoảng thời gian (thường là số lượng hàng hóa bán trong một năm)

S: Là chi phí đặt hàng cho mỗi đơn đặt hàng

Q: Là Economic Order Quantity (EOQ), là lượng hàng hóa tối ưu mà doanh nghiệp nên đặt hàng mỗi lần.

Công thức EOQ được tính như sau:

- Q = √[(2*D*S)/H]

H là chi phí giữ kho cho mỗi đơn vị hàng hóa trong một khoảng thời gian.

Kết hợp cả hai công thức trên có thể tính toán tổng chi phí tồn kho tại EOQ.

4. Phương pháp tính chi phí lưu trữ tồn kho

Tính chi phí hàng tồn kho có thể được thực hiện theo nhiều phương pháp khác nhau, tùy thuộc vào đặc điểm cụ thể của doanh nghiệp và loại hàng hóa.

- Chi phí theo Pallet: Chi phí lưu trữ dựa trên số lượng pallet mà doanh nghiệp đang sử dụng để lưu trữ hàng hóa. Công thức: Chi phí lưu trữ = Số lượng Pallet * Chi phí lưu trữ cho mỗi Pallet.

- Chi phí theo thể tích: Sử dụng dung tích của sản phẩm để tính chi phí lưu trữ tồn kho. Công thức: Chi phí lưu trữ = Dung tích tồn kho * Chi phí lưu trữ cho mỗi đơn vị dung tích.

- Chi phí theo diện tích: Được tính dựa trên diện tích mà hàng hóa chiếm trong kho. Công thức: Chi phí lưu trữ = Diện tích tồn kho * Chi phí lưu trữ cho mỗi đơn vị diện tích.

- Chi phí theo Số lượng Thùng hàng: Được tính dựa trên số lượng thùng hoặc đơn vị hàng hóa cụ thể. Công thức: Chi phí lưu trữ = Số lượng thùng hàng * Chi phí lưu trữ cho mỗi thùng hàng.

- Chi phí thuê kho tự quản: Được tính theo số m2 của kho hàng theo thỏa thuận cụ thể.

5. Phương pháp để giảm chi phí tồn kho

- Áp dụng mô hình chi phí tồn kho EOQ (Economic Order Quantity): Xác định lượng hàng hóa cần đặt hàng sao cho tổng chi phí đặt hàng và chi phí giữ kho là tối ưu. Từ đó giúp giảm thiểu chi phí đặt hàng và chi phí giữ kho.

- Dự trữ ở mức an toàn, hiệu quả: Thiết lập mức tồn kho an toàn phù hợp, giúp giảm nguy cơ thiếu hụt và chi phí liên quan. Đặt hàng dựa trên nhu cầu của thị trường.

- Phân loại ABC (ABC Analysis): Phân loại sản phẩm thành các nhóm ABC dựa trên giá trị quy mô, doanh số bán. Tập trung quản lý và kiểm soát chặt chẽ đối với 20% sản phẩm tạo ra lợi nhuận cao nhất.

- Xem xét giảm chi phí lưu kho: Bao gồm chi phí lưu kho, bảo hiểm, năng lượng

- Sử dụng phương pháp Just In Time: Giảm mức tồn kho đến tối thiểu để giảm chi phí giữ kho, tuy nhiên chú ý đến yếu tố thiếu hụt.

6. Ứng dụng hệ thống quản trị kho để quản lý tồn kho

Hệ thống quản lý kho SEEACT-WMS của nhà cung cấp giải pháp quản trị sản xuất DACO được thiết kế với nhiều tính năng mạnh mẽ nhằm cung cấp giải pháp toàn diện cho việc quản lý tồn kho để giảm chi phí tồn kho. Dưới đây là chi tiết về ứng dụng của hệ thống trong quản lý:

6.1 Quản lý kho hàng ứng dụng Barcode, QR Code

- Nhập/ Xuất / Kiểm kê / Lưu chuyển hàng hóa: SEEACT-WMS cho phép thực hiện các hoạt động nhập, xuất, kiểm kê và lưu chuyển hàng hóa một cách nhanh chóng và chính xác thông qua việc sử dụng mã vạch (Barcode) và mã QR Code.

- Quản lý vị trí theo Layout: Hệ thống có khả năng quản lý vị trí lưu trữ hàng hóa theo layout của kho, giúp tối ưu hóa không gian lưu trữ và tìm kiếm nhanh chóng.

6.2 Quản lý thông tin hàng hóa theo lô, date

- Thông tin chi tiết về sản phẩm: SEEACT-WMS lưu trữ thông tin chi tiết về hàng hóa như mã sản phẩm, tên sản phẩm, đơn vị tính, giá, nguồn gốc, và cung cấp khả năng thêm các thông tin như số lô hàng, số serial, hạn sử dụng.

- Quản lý tồn kho theo lô và date: Hệ thống giúp theo dõi và quản lý tồn kho dựa trên thông tin lô và ngày sản xuất, hạn sử dụng, đảm bảo quản lý chặt chẽ các sản phẩm theo yêu cầu chất lượng và an toàn.

6.3 Quản lý tồn kho

- Theo dõi số lượng tồn kho: SEEACT-WMS cung cấp chức năng theo dõi số lượng tồn kho, giúp doanh nghiệp có cái nhìn tổng quan về tình trạng hàng hóa trong kho.

- Phân tích vòng quay tồn kho: Hệ thống hỗ trợ phân tích vòng quay tồn kho, giúp doanh nghiệp hiểu rõ hơn về hiệu suất và tốc độ lưu chuyển của hàng hóa trong kho, từ đó đưa ra chiến lược giảm tồn kho, chi phí tồn kho.

- Hiển thị trực quan năng lực kho: SEEACT-WMS cung cấp giao diện trực quan về năng lực và sự phân bố của kho, giúp quản lý tối ưu hóa quy trình lưu kho.

6.4 Quản lý chất lượng hàng hóa

- Kiểm tra chất lượng hàng hóa: Hệ thống kiểm tra chất lượng hàng hóa ở các bước quan trọng như nhập kho, lưu kho, xuất kho, điều chuyển, đảm bảo rằng sản phẩm luôn đáp ứng các tiêu chuẩn chất lượng.

- Theo dõi lịch sử chất lượng hàng hóa: SEEACT-WMS lưu trữ lịch sử chất lượng hàng hóa, giúp theo dõi và đánh giá sự biến động về chất lượng theo thời gian.

6.5 Quản lý đơn hàng và vận chuyển

- Quản lý đơn hàng: Hệ thống hỗ trợ quản lý đơn hàng, theo dõi trạng thái và tiến độ xử lý đơn hàng từ khi đặt hàng đến khi xuất kho.

- Vận chuyển: SEEACT-WMS hỗ trợ quản lý quá trình vận chuyển, giúp tối ưu hóa lộ trình và giảm thiểu thời gian giao hàng.

Giải pháp SEEACT-WMS trong phần mềm MES của DACO không chỉ giúp quản lý tồn kho một cách hiệu quả mà còn cung cấp các công cụ và chức năng để nâng cao chất lượng và độ chính xác trong quản lý hàng hóa.

Hy vọng những thông tin về chi phí tồn kho và cách tính, phương pháp tính tổng chi phí tồn kho tại EOQ trên đây sẽ hữu ích với bạn trong quá trình quản lý tối ưu chi phí trong tồn kho, từ đó gia tăng lợi nhuận cho doanh nghiệp cũng như tạo dựng uy tín vững chãi trong lòng khách hàng.

- Xem thêm: Giải pháp sản xuất 4.0 ứng dụng công nghệ tự động hoá cho mọi doanh nghiệp

Sản Phẩm Liên quan

Tiêu chuẩn 6S trong sản xuất gồm những gì? Tìm hiểu về mô hình 6S

Liên Hệ: 0359206636

Phương pháp Kaizen trong sản xuất - Bứt phá năng suất sản xuất tối đa

Liên Hệ: 0359206636

Assemble To Order là gì? Ưu nhược điểm của lắp ráp theo yêu cầu

Liên Hệ: 0359206636

Nâng tầm nhà máy của bạn với hệ thống giám sát dây chuyền sản xuất

Liên Hệ: 0359206636

Dây chuyền tự động là gì? Ứng dụng phổ biến của dây chuyền tự động

Liên Hệ: 0359206636

Dây chuyền sản xuất nhỏ - Hướng đầu tư hiệu quả cao cho doanh nghiệp

Liên Hệ: 0359206636

Tìm hiểu dây chuyền sản xuất: Vai trò, ví dụ sản xuất theo dây chuyền

Liên Hệ: 0359206636

BOM là gì? Khái niệm, phân loại và lợi ích của Bill of Materials

Liên Hệ: 0359206636

QCD là gì? Cách tối ưu Quality, Cost và Delivery trong doanh nghiệp

Liên Hệ: 0359206636

Cycle time là gì? Tìm hiểu và tối ưu thời gian chu kỳ sản xuất

Liên Hệ: 0359206636

PLM là gì? Tìm hiểu về hệ thống quản lý vòng đời sản phẩm

Liên Hệ: 0359206636

Lead time là gì? Cách giảm Lead time tăng tốc độ tiếp thị và doanh thu

Liên Hệ: 0359206636

Tin Mới

Sản Phẩm Nổi Bật

Triển khai hệ thống quản lý sản xuất SEEACT-MES tại nhà máy bao bì Tân Long

Liên Hệ: 0359206636

SEEACT-MES hệ thống quản lý sản xuất chuyên sâu & toàn diện #01 Việt Nam

Liên Hệ: 0359206636

Triển khai hệ thống quản lý sản xuất SEEACT-MES tại nhà máy bao bì Châu Thái Sơn

Liên Hệ: 0359206636

Giải pháp quản lý kho bằng mã vạch - Chìa khóa giảm thiểu thất thoát và lãng phí

Liên Hệ: 0359206636

5 YẾU TỐ KHÔNG THỂ BỎ QUA KHI LỰA CHỌN HỆ THỐNG MES CHO NHÀ MÁY SẢN XUẤT

Liên Hệ: 0359206636

Hệ thống MES là gì? Tại sao MES không thể thiếu đối với doanh nghiệp sản xuất?

Liên Hệ: 0359206636

Giới Thiệu

- Tư Vấn Giải Pháp Kỹ Thuật - Mr. Vũ: 0936.064.289

- Hỗ trợ kỹ thuật - Mrs. Thúy: 0904.182.235

- Nhà máy-Mrs. Vân Nguyễn: 0902.189.622

- Máy In Nhãn - Mr. Vũ: 0936.064.289

- Máy In Ống Lồng - Mr. Duy Anh: 0902286498

- Màn Hình HMI - Mr. Duy Anh: 0902.286.498

- Đèn Loa Còi Báo - Mr. Minh: 0936.135.466

- Nhà máy-Mrs. Vân Phạm: 0903.496.598

- Vision Camera Barcode-Mrs. Thúy: 0904.182.235

- Về Chúng Tôi DACO

Quy Định & Chính Sách

Thông Tin Liên Hệ

![]()

Công Ty TNHH DACO - Nhà Cung Cấp Giải pháp Quản Lý Sản Xuất, Thiết Bị Tự Động Hóa Và Dịch Vụ Kỹ Thuật Công Nghiệp

Địa chỉ: Số 146, Đường Cầu Bươu, Xã Tân Triều, Huyện Thanh Trì, Thành Phố Hà Nội

Hotline: 0359.206.636 / 0936.13.5466

Email: kinhdoanh@dacovn.com

Website: www.daco.vn

Kết Nối Với Chúng Tôi