Danh Mục Sản Phẩm

-

DACO Kiến thức-Bài viết

DACO Kiến thức-Bài viết

-

DACO Giải Pháp

DACO Giải Pháp

-

DACO Sản Phẩm

-

Patlite

Patlite

-

Qlight

-

Đèn Còi Báo

-

Đèn Còi Ưu Tiên

Đèn Còi Ưu Tiên

-

Beijer

Beijer

-

Weintek

-

Proface

-

HMI-IPC-MONITOR

HMI-IPC-MONITOR

-

Mitsubishi

Mitsubishi

-

Thiết Bị Tự Động Hóa

-

Korenix

Korenix

-

ICP DAS

ICP DAS

-

Basler Camera

Basler Camera

-

Camera Vision

-

Cognex Camera

-

Lmark Máy In

Lmark Máy In

-

Máy in-Đầu đọc

-

Thiết bị đo

Thiết bị đo

-

Thủy Lực-Khí Nén

Thủy Lực-Khí Nén

-

OTHERS

OTHERS

-

Bơm Chân Không

Bơm Chân Không

-

Phụ kiện

Tìm hiểu phương pháp FIFO và LIFO để quản lý tồn kho hiệu quả

- Mã Sản Phẩm

- : Quan ly kho 52

- Tên Sản Phẩm

- : Tìm hiểu phương pháp FIFO và LIFO để quản lý tồn kho hiệu quả

- Danh Mục

- : HỆ THỐNG QLSX MES

- Thương Hiệu

- : Hệ thống điều hành và thực thi sản xuất

- Giá

-

: Liên Hệ

Khám phá phương pháp FIFO và LIFO trong quản lý tồn kho. Tìm hiểu cách ứng dụng nguyên tắc FIFO LIFO để quản lý hàng hoá phù hợp và hiệu quả.

Chi Tiết Sản Phẩm

Trong lĩnh vực quản lý hàng tồn kho, hai phương pháp quản lý thường được ứng dụng rộng rãi là FIFO và LIFO. Đây là những khái niệm mà các doanh nghiệp cần tìm hiểu vì chúng tác động đến khả năng kiểm soát chi phí, lợi nhuận của doanh nghiệp. Trong bài viết này, DACO sẽ trình bày về hai phương pháp LIFO và FIFO từ khái niệm đến những ứng dụng và lợi ích trong kinh doanh.

1. FIFO và LIFO là gì?

Để hiểu rõ về hai nguyên tắc FIFO LIFO, trước hết, hãy tìm hiểu về từng khái niệm và ứng dụng cụ thể của hai phương pháp này.

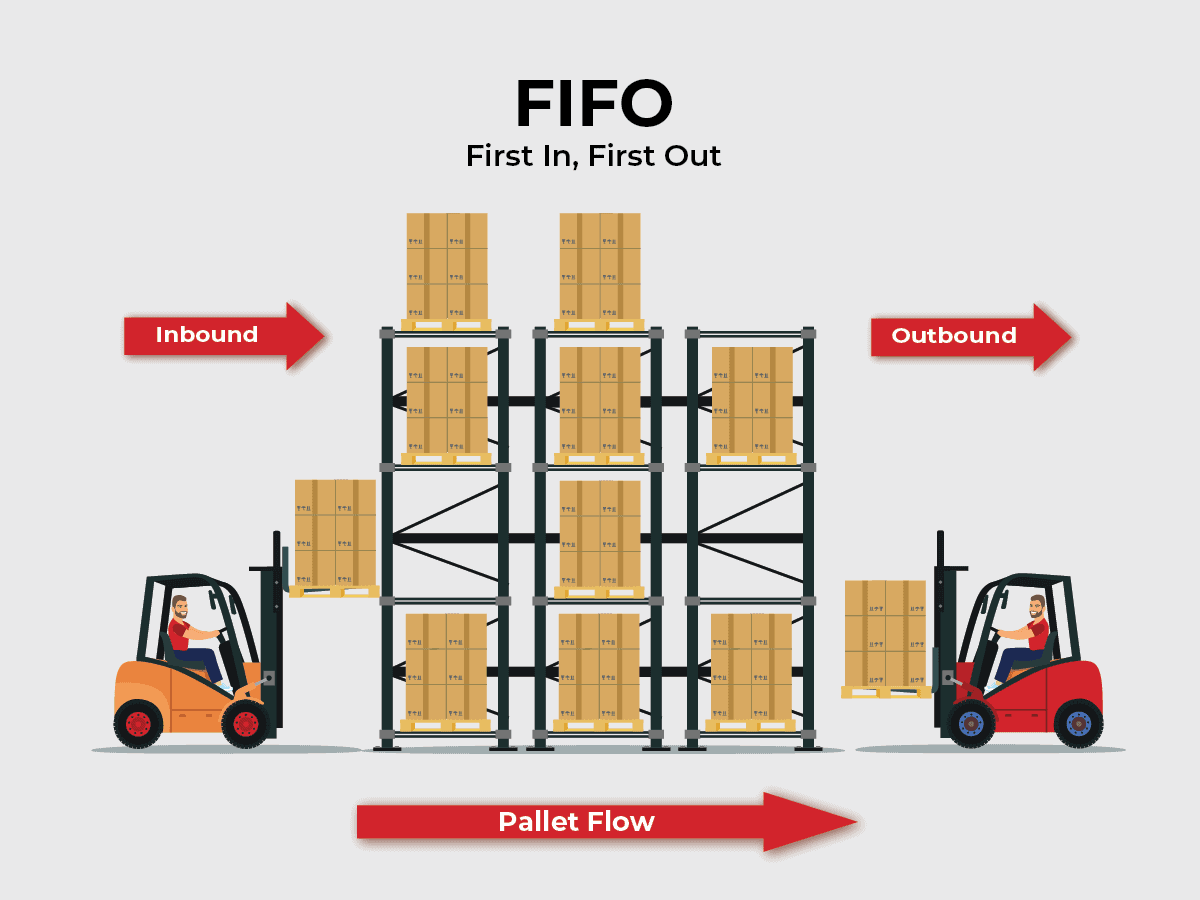

1.1 FIFO là gì?

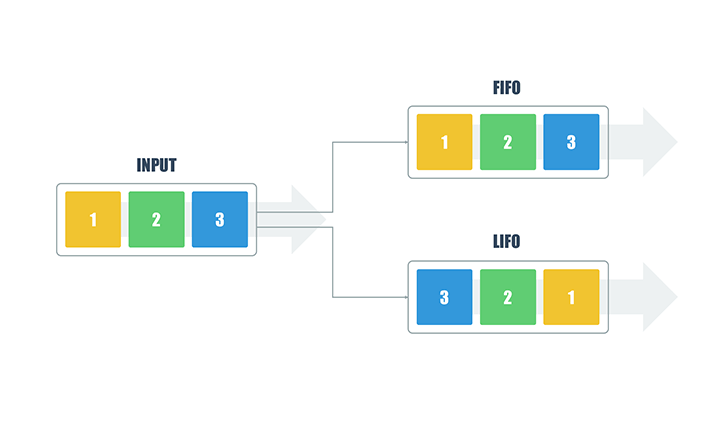

FIFO là viết tắt của cụm từ tiếng Anh "First In, First Out", có nghĩa là "Nhập trước - xuất trước". Trong kế toán và quản lý hàng tồn kho, phương pháp FIFO quy định những mặt hàng được nhập vào kho trước sẽ được bán hoặc sử dụng trước.

Giả sử bạn có một số lượng hàng hóa giống nhau được nhập vào kho vào các thời điểm khác nhau với giá khác nhau. Khi bạn bán một sản phẩm, giá thành của nó sẽ được xác định dựa trên giá của sản phẩm có trong kho từ thời điểm nhập hàng gần nhất (nhập vào đầu tiên). Điều này giúp duy trì tính công bằng và chính xác trong việc xác định giá thành sản phẩm và giữ cho hệ thống quản lý hàng tồn kho trở nên minh bạch.

Trong hai phương pháp FIFO và LIFO thì những mặt hàng thường được áp dụng phương pháp FIFO là những mặt hàng dễ hư hỏng, có hạn sử dụng ngắn hoặc vòng đời ngắn như:

- Thực phẩm và đồ uống: FIFO thường được sử dụng trong ngành thực phẩm để đảm bảo hàng hoá không bị hư hỏng, tránh lãng phí và đảm bảo an toàn thực phẩm.

- Dược phẩm và sản phẩm y tế: Để đảm bảo các loại thuốc có hạn sử dụng được sử dụng trước khi hết hạn

- Mỹ phẩm: Đảm bảo mỹ phẩm có đủ hạn sử dụng cho người dùng

- Hoá chất: Đảm bảo các sản phẩm không bị ô nhiễm và giữ được chất lượng

- Sản phẩm điện tử: Sản phẩm được cung cấp ra thị trường đúng thời điểm, đảm bảo tính thời thượng

- Quần áo và giày dép: Tránh trường hợp lỗi mốt, giảm giá trị

Ngoài ra, phương pháp này còn được áp dụng với một số mặt hàng tương tự như hoa tươi, hải sản, sách báo, tạp chí..

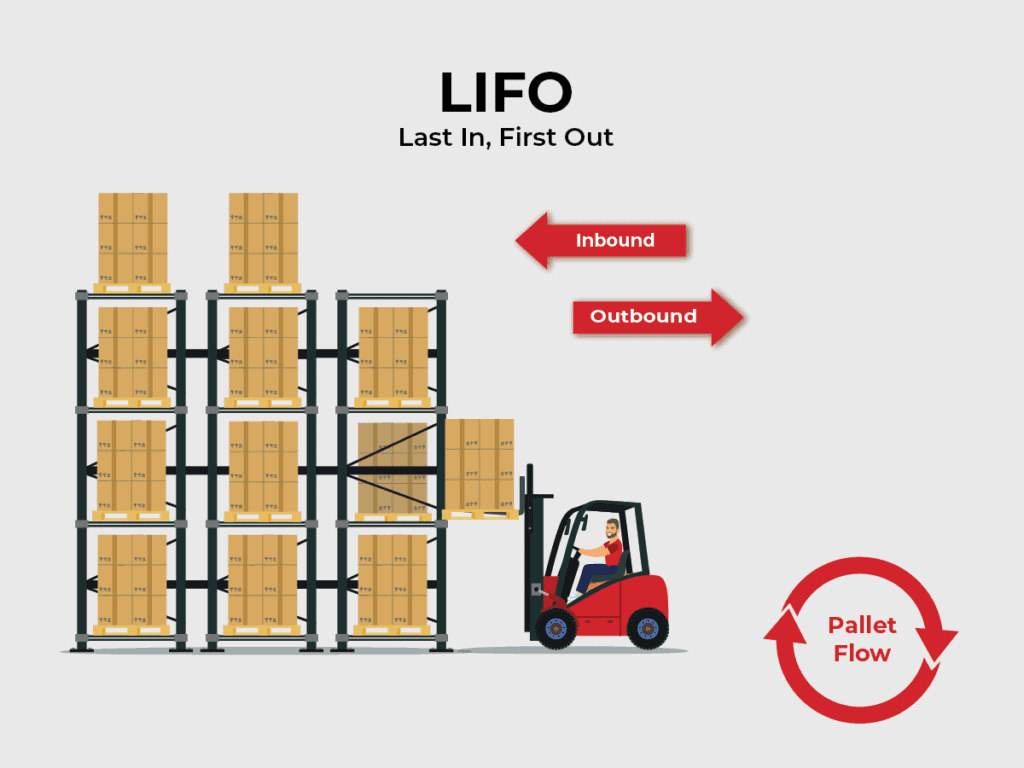

1.2 LIFO là gì?

LIFO là viết tắt của "Last In, First Out" (Nhập sau, xuất trước). Theo nguyên tắc LIFO, hàng hóa cuối cùng nhập vào kho sẽ được bán hoặc sử dụng trước tiên.

Trong những thời kỳ có biến động giá, trong FIFO và LIFO thì phương pháp LIFO phản ánh đúng giá vốn hiện tại của hàng hoá hơn FIFO. Trong thời kỳ tăng giá, chi phí hàng bán theo LIFO được tính cao hơn vì vậy làm giảm doanh thu và thuế doanh nghiệp phải trả. Trong thời kỳ giảm giá, phương pháp nhập sau xuất trước giúp giảm ảnh hưởng của việc giảm giá lên doanh thu và lợi nhuận ròng, từ đó cũng giảm mức thuế phải trả

Phương pháp nhập sau xuất trước thường được áp dụng với các sản phẩm không có hạn sử dụng như đá, cát, gạch, than đá, bao bì,..hoặc các mặt hàng có biến động giá lớn theo thời gian như:

- Khai thác khoáng sản: Trong thời gian đầu cần chi phí để tiếp tục đầu tư khai thác, doanh nghiệp áp dụng phương pháp Last In First Out sẽ giúp tăng chi phí, giảm lợi nhuận ròng và giảm thuế.

- Ngành công nghiệp nặng: Giảm rủi ro giá nguyên liệu vào tăng cao

- Công ty xăng dầu, ô tô hoặc đại lý bán lẻ: Là những đơn vị có nguồn hàng tồn kho lớn cần dòng tiền cao và giảm thu nhập chịu thuế trong thời kỳ lạm phát.

- Xem thêm: Phương pháp LIFO là gì? Lưu ý khi áp dụng phương pháp LIFO

2. Lợi ích của phương pháp FIFO LIFO

Ngoài những khái niệm của hai phương pháp FIFO LIFO, người quản lý cũng quan tâm đến những lợi ích mà FIFO và LIFO mang lại, sau đây là những đặc điểm lợi ích của hai nguyên tắc này:

2.1 Lợi ích của phương pháp FIFO

- Giảm thiểu rủi ro hư hỏng, lỗi thời: Hàng hoá được bán theo thứ tự nhập trước xuất trước sẽ đảm bảo các sản phẩm dễ hỏng được cung cấp đến tay khách hàng còn nguyên giá trị, hàng hoá thời trang, công nghệ không bị lạc hậu. Đồng thời giảm rủi ro lãng phí do phải thanh lý hoặc tiêu huỷ hàng hoá hỏng, lỗi thời

- Công bằng và minh bạch: FIFO tuân theo nguyên tắc nhập trước xuất trước giúp đảm bảo sự công bằng trong việc phân phối hàng hoá và xác định giá thành sản phẩm. Đồng thời phản ánh chi phí sản xuất và giá trị hàng tồn kho một cách chính xác, từ đó đưa ra quyết định quản lý tốt hơn

- Dễ dàng áp dụng: Phương pháp FIFO có quy trình đơn giản, dễ dàng thực hiện, triển khai và quản lý

- Giảm chi phí lưu kho: Do tồn kho ít hàng hoá cũ, giảm chi phí bảo quản và quản lý

- Phù hợp với nhiều ngành nghề, mặt hàng

- Xem thêm: Nguyên tắc FIFO và FEFO: Đâu là lựa chọn tối ưu cho doanh nghiệp?

2.2 Lợi ích của phương pháp LIFO

Sau đây là những lợi ích của phương pháp LIFO khi bạn tìm hiểu về những lợi ích của FIFO và LIFO:

- Phù hợp với môi trường có biến động giá: LIFO phản ánh chi phí hàng tồn kho gần với chi phí hiện tại hơn, nhất là trong môi trường tăng giá giúp giảm lợi nhuận trước thuế và giảm mức thuế, từ đó tăng lợi ích tài chính ngắn hạn

- Cập nhật giá thành sản phẩm: Doanh nghiệp có thể điều chỉnh giá thành sản phẩm để phù hợp với chi phí gần đây nhất. LIFO giúp doanh nghiệp có thông tin chính xác hơn về tình hình tài chính để đưa ra quyết định kinh doanh hiệu quả hơn.

- Giảm rủi ro thất thoát giá trị: Trong môi trường giảm giá, phương pháp này giúp giảm rủi ro thất thoát giá trị của hàng tồn kho. Các mặt hàng có giá cao hơn thường xuất kho trước, giúp giảm lỗ khi phải điều chỉnh giá trị tồn kho.

3. Doanh nghiệp nào nên áp dụng phương pháp FIFO và LIFO?

Trước tiên, việc lựa chọn phương pháp FIFO hay LIFO phụ thuộc vào đặc điểm sản phẩm của doanh nghiệp. Nếu doanh nghiệp kinh doanh những sản phẩm nhanh hết hạn, có vòng đời ngắn, thì chắc chắn nên ưu tiên phương pháp FIFO. Ngược lại, nếu sản phẩm kinh doanh là những hàng hoá không có hạn sử dụng, hoặc hạn dùng lâu dài thì có thể sử dụng phương pháp LIFO.

Yếu tố tiếp theo cần cân nhắc khi lựa chọn phương pháp FIFO và LIFO là sự biến động về giá cả trên thị trường. Nếu môi trường ít biến động giá, việc áp dụng FIFO nên được ưu tiên để cung cấp báo cáo tài chính chính xác và minh bạch. Ngược lại, trong môi trường lạm phát hoặc giảm phát, nên lựa chọn phương pháp LIFO để giảm thu nhập ròng và thuế.

Tóm lại, những doanh nghiệp có hàng tồn kho lớn, cần dòng tiền cao và giảm thu nhập chịu thuế, kinh doanh trong môi trường biến động về giá nên áp dụng phương pháp LIFO. Trong khi những doanh nghiệp kinh doanh những sản phẩm có hạn sử dụng, yêu cầu cao về thời gian và cần số liệu chính xác nên áp dụng phương pháp FIFO.

4. Cách tính FIFO và LIFO

Để biết cách tính FIFO LIFO, bạn hãy tham khảo ví dụ sau:

Giả sử một doanh nghiệp nhập kho 3 lô hàng hóa như sau:

Lô 1: 100 sản phẩm, giá 10.000 VNĐ/sản phẩm

Lô 2: 200 sản phẩm, giá 12.000 VNĐ/sản phẩm

Lô 3: 300 sản phẩm, giá 14.000 VNĐ/sản phẩm

Doanh nghiệp xuất kho 250 sản phẩm.

Sau đây là cách tính cụ thể theo FIFO và LIFO:

- Tính giá vốn hàng bán theo FIFO:

Giá vốn hàng bán = (100 x 10.000) + (150 x 12.000) = 2.800.000 VNĐ

Giá trị hàng tồn kho = (300 x 14.000) + (50 x 12.000) = 4.800.000 VNĐ

- Tính giá vốn hàng bán theo LIFO:

Giá vốn hàng bán = 250 x 14.000 = 3.500.000 VNĐ

Giá trị hàng tồn kho = (50 x 14.000) + (100 x 10.000) + (200 x 12.000) = 4.100.000 VNĐ

Tiếp tục áp dụng tính giá theo thứ tự và từng phương pháp FIFO LIFO với những lần xuất kho tiếp theo.

5. Kết luận về hai phương pháp FIFO và LIFO

Trong bài viết này, chúng ta đã tìm hiểu về hai nguyên tắc quản lý hàng tồn kho quan trọng là phương pháp LIFO và FIFO. Cả FIFO và LIFO đều đóng vai trò quan trọng trong việc tối ưu hóa quá trình quản lý hàng tồn kho, giúp doanh nghiệp duy trì sự hiệu quả và linh hoạt trong chuỗi cung ứng.

Để nâng cao khả năng quản lý hàng tồn kho, nhiều doanh nghiệp hiện nay đã kết hợp các hoạt động quản lý truyền thống với công nghệ hiện đại, trong đó có hệ thống quản lý kho WMS (Warehouse Management System) đóng vai trò quan trọng. WMS không chỉ giúp theo dõi và kiểm soát tồn kho một cách chặt chẽ, chính xác, nhanh chóng, mà còn giúp gia tăng lợi nhuận, cắt giảm chi phí và cung cấp thông tin nhanh chóng theo thời gian thực, tăng cường khả năng ra quyết định.

Một trong những phần mềm quản lý kho hiệu quả nhất hiện nay được xây dựng phù hợp với đặc thù của từng doanh nghiệp là SEEACT-WMS. Đây là giải pháp được phát triển bởi đội ngũ nhân sự với hơn 15 năm kinh nghiệm trong lĩnh vực sản xuất công ty TNHH DACO. Với sự tích hợp của SEEACT-WMS, doanh nghiệp có thể áp dụng hai nguyên tắc FIFO LIFO để đạt được hiệu suất quản lý cao hơn.

Tóm lại, việc sử dụng phương pháp FIFO và LIFO tuỳ thuộc vào sản phẩm và chiến lược và thị trường kinh doanh. Doanh nghiệp nên cân nhắc kỹ lưỡng để lựa chọn phương pháp phù hợp nhất với chiến lược tổng thể của công ty mình. Đồng thời, nên tích hợp với các công nghệ như hệ thống quản lý kho để tối ưu hoá quá trình thực hiện hai phương pháp trên.

Xem thêm:

- Khám phá những giải pháp cho nhà máy sản xuất thông minh

- https://daco.vn/danh-muc/he-thong-mes-322

Sản Phẩm Liên quan

Dây chuyền sản xuất nhỏ - Hướng đầu tư hiệu quả cao cho doanh nghiệp

Liên Hệ: 0359206636

Tìm hiểu dây chuyền sản xuất: Vai trò, ví dụ sản xuất theo dây chuyền

Liên Hệ: 0359206636

BOM là gì? Khái niệm, phân loại và lợi ích của Bill of Materials

Liên Hệ: 0359206636

QCD là gì? Cách tối ưu Quality, Cost và Delivery trong doanh nghiệp

Liên Hệ: 0359206636

Cycle time là gì? Tìm hiểu và tối ưu thời gian chu kỳ sản xuất

Liên Hệ: 0359206636

PLM là gì? Tìm hiểu về hệ thống quản lý vòng đời sản phẩm

Liên Hệ: 0359206636

Lead time là gì? Cách giảm Lead time tăng tốc độ tiếp thị và doanh thu

Liên Hệ: 0359206636

Phương thức sản xuất là gì? 7 phương thức sản xuất phổ biến hiện nay

Liên Hệ: 0359206636

Assemble To Order là gì? Ưu nhược điểm của lắp ráp theo yêu cầu

Liên Hệ: 0359206636

ETO là gì? Phương pháp thiết kế theo đơn hàng Engineer To Order

Liên Hệ: 0359206636

Tối ưu hoá lợi nhuận với phần mềm quản lý kho sản xuất SEEACT-WMS

Liên Hệ: 0359206636

Hệ thống quản lý kho thông minh SEEACT-WMS

Liên Hệ: 0359206636

Tin Mới

Sản Phẩm Nổi Bật

Triển khai hệ thống quản lý sản xuất SEEACT-MES tại nhà máy bao bì Tân Long

Liên Hệ: 0359206636

SEEACT-MES hệ thống quản lý sản xuất chuyên sâu & toàn diện #01 Việt Nam

Liên Hệ: 0359206636

Triển khai hệ thống quản lý sản xuất SEEACT-MES tại nhà máy bao bì Châu Thái Sơn

Liên Hệ: 0359206636

Giải pháp quản lý kho bằng mã vạch - Chìa khóa giảm thiểu thất thoát và lãng phí

Liên Hệ: 0359206636

5 YẾU TỐ KHÔNG THỂ BỎ QUA KHI LỰA CHỌN HỆ THỐNG MES CHO NHÀ MÁY SẢN XUẤT

Liên Hệ: 0359206636

Hệ thống MES là gì? Tại sao MES không thể thiếu đối với doanh nghiệp sản xuất?

Liên Hệ: 0359206636

Giới Thiệu

- Tư Vấn Giải Pháp Kỹ Thuật - Mr. Vũ: 0936.064.289

- Hỗ trợ kỹ thuật - Mrs. Thúy: 0904.182.235

- Nhà máy-Mrs. Vân Nguyễn: 0902.189.622

- Máy In Nhãn - Mr. Vũ: 0936.064.289

- Máy In Ống Lồng - Mr. Duy Anh: 0902286498

- Màn Hình HMI - Mr. Duy Anh: 0902.286.498

- Đèn Loa Còi Báo - Mr. Minh: 0936.135.466

- Nhà máy-Mrs. Vân Phạm: 0903.496.598

- Vision Camera Barcode-Mrs. Thúy: 0904.182.235

- Về Chúng Tôi DACO

Quy Định & Chính Sách

Thông Tin Liên Hệ

![]()

Công Ty TNHH DACO - Nhà Cung Cấp Giải pháp Quản Lý Sản Xuất, Thiết Bị Tự Động Hóa Và Dịch Vụ Kỹ Thuật Công Nghiệp

Địa chỉ: Số 146, Đường Cầu Bươu, Xã Tân Triều, Huyện Thanh Trì, Thành Phố Hà Nội

Hotline: 0359.206.636 / 0936.13.5466

Email: kinhdoanh@dacovn.com

Website: www.daco.vn

Kết Nối Với Chúng Tôi