Danh Mục Sản Phẩm

-

DACO Kiến thức-Bài viết

DACO Kiến thức-Bài viết

-

DACO Giải Pháp

DACO Giải Pháp

-

DACO Sản Phẩm

-

Patlite

Patlite

-

Qlight

-

Đèn Còi Báo

-

Đèn Còi Ưu Tiên

Đèn Còi Ưu Tiên

-

Beijer

Beijer

-

Weintek

-

Proface

-

HMI-IPC-MONITOR

HMI-IPC-MONITOR

-

Mitsubishi

Mitsubishi

-

Thiết Bị Tự Động Hóa

-

Korenix

Korenix

-

ICP DAS

ICP DAS

-

Basler Camera

Basler Camera

-

Camera Vision

-

Cognex Camera

-

Lmark Máy In

Lmark Máy In

-

Máy in-Đầu đọc

-

Thiết bị đo

Thiết bị đo

-

Thủy Lực-Khí Nén

Thủy Lực-Khí Nén

-

OTHERS

OTHERS

-

Bơm Chân Không

Bơm Chân Không

-

Phụ kiện

Tìm hiểu về hàng tồn kho và cách quản lý hàng hoá trong kho hiệu quả

- Mã Sản Phẩm

- : Quan ly kho 75

- Tên Sản Phẩm

- : Tìm hiểu về hàng tồn kho và cách quản lý hàng hoá trong kho hiệu quả

- Danh Mục

- : HỆ THỐNG QLSX MES

- Thương Hiệu

- : Hệ thống điều hành và thực thi sản xuất

- Giá

-

: Liên Hệ

Bài viết cung cấp thông tin chi tiết về hàng tồn kho là gì, đặc điểm, cách tính trong lĩnh vực kế toán, và cách quản lý hàng hoá trong kho hiệu quả nhất.

Chi Tiết Sản Phẩm

Hàng tồn kho là một phần quan trọng trong hoạt động kinh doanh, sản xuất của bất kỳ doanh nghiệp nào. Việc quản lý hàng hoá trong kho hiệu quả có thể giúp doanh nghiệp giảm chi phí, tăng lợi nhuận và nâng cao khả năng cạnh tranh. Bài viết này sẽ phân tích các khía cạnh của hàng hoá tồn kho và đưa ra những phương pháp quản lý kho hiệu quả.

1. Hàng tồn kho là gì?

Hàng tồn kho (tiếng anh Inventory) là tất cả các sản phẩm hoặc hàng hóa mà một doanh nghiệp đang giữ lại trong kho để sẵn sàng bán ra hoặc sử dụng trong quá trình sản xuất. Đây là tài sản lưu động ngắn hạn của doanh nghiệp, bao gồm nguyên vật liệu, công cụ dụng cụ, sản phẩm dở dang và thành phẩm đang được lưu trữ trong kho hàng để phục vụ cho quá trình sản xuất và kinh doanh.

Theo chuẩn mực kế toán số 02 của Bộ Tài Chính, khái niệm hàng tồn kho là những tài sản:

- Sản phẩm được lưu trữ trong kỳ để bán và sản xuất, kinh doanh

- Những sản phẩm trong quá trình sản xuất, kinh doanh dở dang (hay còn gọi là WIP)

- Nguyên vật liệu, công cụ, dụng cụ được sử dụng trong sản xuất, kinh doanh hoặc để cung cấp dịch vụ.

Hàng tồn kho bao gồm:

- Hàng hoá được mua về để bán: Gồm có hàng hoá tồn trong kho chuẩn bị bán, hàng mua đang được vận chuyển trên đường, hàng đã gửi đi bán, hay hàng được gửi đi gia công chế biến để bán. Ví dụ như cửa hàng quần áo có thể có hàng tồn kho là các bộ đồ mới được mua về từ nhà sản xuất và đang chờ được giá hay gắn mác để bán.

- Thành phẩm tồn kho và những thành phẩm đã được gửi đi bán: Ví dụ như trong một nhà máy sản xuất ô tô, các xe ô tô được hoàn thiện và được giao cho đại lý sẽ được tính vào hàng tồn kho.

- Sản phẩm dở dang: Sản phẩm chưa hoàn thiện và sản phẩm đã hoàn thiện nhưng chưa được làm thủ tục để nhập kho thành phẩm. Ví dụ điện thoại đã lắp ráp nhưng chưa cài đặt phần mềm, những hộp sữa đã được đóng gói nhưng chưa được nhập kho.

- Nguyên vật liệu, công cụ, dụng cụ có trong kho được gửi đi gia công chế biến, đã mua đang vận chuyển trên đường. Ví dụ trong một nhà máy sản xuất bánh kẹo, các túi đường và hộp bánh được tính vào hàng tồn kho khi chúng đang được vận chuyển từ nhà cung cấp đến nhà máy để sử dụng cho việc sản xuất. Hay một công ty sản xuất đồ chơi có thể có các linh kiện nhựa hoặc kim loại đang được vận chuyển từ nhà cung cấp để sử dụng trong quá trình sản xuất.

- Chi phí dịch vụ dở dang: Ví dụ như chi phí vận chuyển hàng hóa cho một đơn hàng chưa hoàn thành hoặc chưa được thanh toán có thể được coi là chi phí dịch vụ dở dang.

2. Hạch toán hàng tồn kho

2.1 Xác định giá trị hàng tồn kho (Tài khoản TK 156)

Trong lĩnh vực kế toán, để xác định giá trị hàng hoá tồn kho, cần tính theo giá gốc (hoặc tính theo giá trị thuần có thể thực hiện được nếu thấp hơn giá gốc).

(Giá trị thuần có thể thực hiện được: Là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh bình thường trừ (-) đi chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc tiêu thụ chúng.)

Giá gốc hàng hoá tồn kho sẽ bao gồm: Chi phí mua hàng, chi phí chế biến, sản xuất và chi phí liên quan trực tiếp ngoài hai loại chi phí này.

Những chi phí không tính vào giá gốc gồm chi phí nguyên vật liệu và kinh doanh, sản xuất phát sinh trên mức bình thường, chi phí bảo quản, chi phí bán hàng, chi phí quản lý doanh nghiệp.

2.2 Phương pháp hạch toán hàng tồn kho

Doanh nghiệp có thể lựa chọn một trong hai phương pháp hạch toán hàng tồn kho là:

- Phương pháp kê khai thường xuyên: Theo dõi biến động của hàng tồn kho liên tục trong kỳ kế toán.

- Phương pháp kiểm kê định kỳ: Chỉ xác định giá trị hàng tồn kho tại các thời điểm nhất định (thường là cuối kỳ kế toán).

Hàng tồn kho được thể hiện trong phần tài sản ngắn hạn của bảng cân đối kế toán.

2.2 Phương pháp tính giá trị hàng tồn kho

Có 4 phương pháp được áp dụng khi tính giá trị hàng tồn kho gồm:

- Phương pháp tính giá đích danh: Thường áp dụng đối với doanh nghiệp có ít mặt hàng, ổn định và dễ nhận diện để có thể tính toán giá theo từng mặt hàng.

- Phương pháp bình quân gia quyền: Giá trị từng loại hàng hoá tồn kho được tính theo giá trị trung bình của các loại hàng tương tự đầu kỳ với các loại hàng mua/sản xuất trong kỳ.

- Phương pháp nhập trước, xuất trước: Giả định hàng hoá được quản lý theo phương pháp FIFO. Vì vậy giá trị hàng hoá tồn kho được tính theo giá hàng gần thời điểm cuối kỳ.

- Phương pháp nhập sau, xuất trước: Giả định hàng hoá được quản lý theo phương pháp LIFO. Vì vậy giá trị hàng hoá tồn kho được tính theo giá hàng gần đầu kỳ.

3. Vai trò của hàng tồn kho

Những lý do doanh nghiệp nào cũng cần có hàng tồn kho:

- Để cung ứng hàng hóa nhanh chóng cho bộ phận sản xuất và kinh doanh: Do quá trình đặt hàng và nhận hàng luôn cần có thời gian, vì vậy đòi hỏi doanh nghiệp cần dự trữ một lượng hoá nhất định để đảm bảo cung cấp nguyên vật liệu hoặc hàng hóa nhanh chóng cho bộ phận sản xuất và khách hàng.

- Thích ứng với nhu cầu gia tăng của thị trường: Do nhu cầu hàng hoá gia tăng nhưng năng lực sản xuất của doanh nghiệp là cố định. Vì vậy việc tích trữ hàng tồn kho đảm bảo cung cấp kịp thời hàng hoá đến cho khách hàng. Ngoài ra do sự thay đổi lên xuống của nhu cầu thị trường nên doanh nghiệp nào cũng cần đảm bảo có lượng hàng hoá tồn kho nhất định.

- Giảm chi phí đặt hàng: Nhờ đặt hàng với số lượng lớn và lưu trữ trong kho, doanh nghiệp giảm được chi phí đặt hàng và vận chuyển nhiều lần.

- Giảm chi phí sản xuất: Sản xuất với số lượng nhiều để dự trữ theo nhu cầu thị trường giúp doanh nghiệp giảm chi phí cho việc sản xuất.

- Hàng hoá cần lưu trữ mới có thể cung ứng ra thị trường: Như bia trong ngành công nghiệp bia cần lên men và đạt tiêu chuẩn

4. Tại sao cần kiểm soát hàng hoá tồn kho?

Có thể thấy hàng tồn kho là bắt buộc đối với mọi doanh nghiệp, tuy nhiên cần được kiểm soát chặt chẽ. Việc kiểm soát này mang lại nhiều lợi ích cho doanh nghiệp:

- Giúp công ty tối ưu mức hàng hóa trong kho, giảm chi phí lưu trữ và tránh tình trạng hết hàng

- Giúp đặt hàng đúng số lượng vào đúng thời điểm để tránh tình trạng thiếu hụt, dư thừa hàng hoá

- Đáp ứng nhu cầu, gia tăng sự hài lòng của khách hàng và tăng uy tín của doanh nghiệp

- Giúp doanh nghiệp đánh giá tình trạng kho hàng hiện tại, doanh thu, và báo cáo tài chính.

5. Các phương pháp quản lý hàng tồn kho hiệu quả

Sau đây là các phương pháp phổ biến để quản lý hàng tồn kho hiệu quả, tiết kiệm chi phí và tăng lợi nhuận cho doanh nghiệp:

5.1 Thiết lập mức tồn kho an toàn

Tồn kho an toàn là mức tồn dự trữ cho những trường hợp không lường trước, như tăng đột ngột nhu cầu hoặc sự cố trong quá trình sản xuất, cung ứng. Tìm hiểu thêm về tồn kho an toàn và cách tính cụ thể.

5.2 Phân tích ABC cho hàng hoá

Phương pháp phân tích ABC tập trung quản lý các mặt hàng loại A (chiếm số lượng ít nhất nhưng mang lại doanh thu cao nhất), sau đó đến loại B và C (chiếm số lượng nhiều hơn nhưng mang lại doanh thu ít hơn). Tìm hiểu về cách tính và phân tích ABC chi tiết

5.3 Áp dụng các phương pháp quản lý kho

Tuỳ vào đặc điểm hàng tồn kho của doanh nghiệp có thể áp dụng các phương pháp sau:

- FIFO (Nhập trước xuất trước): Đảm bảo hàng hóa luôn tươi mới, hạn chế lỗi thời.

- LIFO (Nhập sau xuất trước): Giúp tối ưu hóa lợi nhuận trong trường hợp giá hàng hóa tăng.

- FEFO (Hết hạn trước xuất trước): Đảm bảo hàng hoá còn đủ hạn sử dụng khi đến tay người tiêu dùng.

5.4 Kiểm kê hàng hóa thường xuyên

Việc kiểm kê hàng hóa thường xuyên nhằm đảm bảo số lượng hàng hóa thực tế khớp với số liệu trong hệ thống, sổ sách. Ngoài ra, qua kiểm kê định kỳ, doanh nghiệp nhanh chóng phát hiện sai sót, thất thoát để có biện pháp khắc phục kịp thời. Tránh ảnh hưởng đến hoạt động kinh doanh, sản xuất và gia tăng dịch vụ khách hàng cho doanh nghiệp.

5.5 Sử dụng phần mềm quản lý hàng tồn kho kết hợp mã vạch, QR Code

Để quản lý hàng hoá trong kho hiệu quả, việc sử dụng phần mềm quản lý hàng tồn kho thông minh mang lại nhiều lợi ích lớn như:

- Tối giản hoá các quy trình nhập hàng, xuất hàng, kiểm kê chỉ với thao tác quét Barcode, QR Code.

- Nhờ kiểm soát toàn bộ hàng hóa qua mã vạch, QR Code, vì vậy có thể quản lý trực quan toàn bộ hàng hoá thông qua phần mềm, điện thoại, laptop mọi lúc mọi nơi.

- Xác định vị trí hàng hoá hỗ trợ quá trình lấy hàng nhanh chóng

- Kiểm soát thông tin trên phần mềm quản lý hàng tồn kho như tên, số lô, hạn sử dụng để xuất kho tránh tình trạng hết hạn sử dụng, hỏng hóc, thất thoát.

- Hỗ trợ truy xuất nguồn gốc của hàng hoá dễ dàng với thao tác quét QR Code, Barcode

- Tối ưu dòng chảy vận chuyển trong kho hàng, giảm chi phí đi lại, lấy hàng.

Hiện nay, phần mềm sở hữu những tính năng trên là SEEACT-WMS - giải pháp cho nhà máy thông minh của DACO Việt Nam. Đây là hệ thống quản lý kho đã giúp nhiều doanh nghiệp gặp trở ngại trong quản lý kho tối ưu các hoạt động kho hàng, cải tiến thành kho hàng thông minh, cắt giảm nhiều chi phí và gia tăng lợi nhuận đáng kể. Bạn có thể liên hệ đến số Hotline chuyên gia của DACO Mr. Vũ: 0936.064.289 để được hỗ trợ và tư vấn hoàn toàn miễn phí.

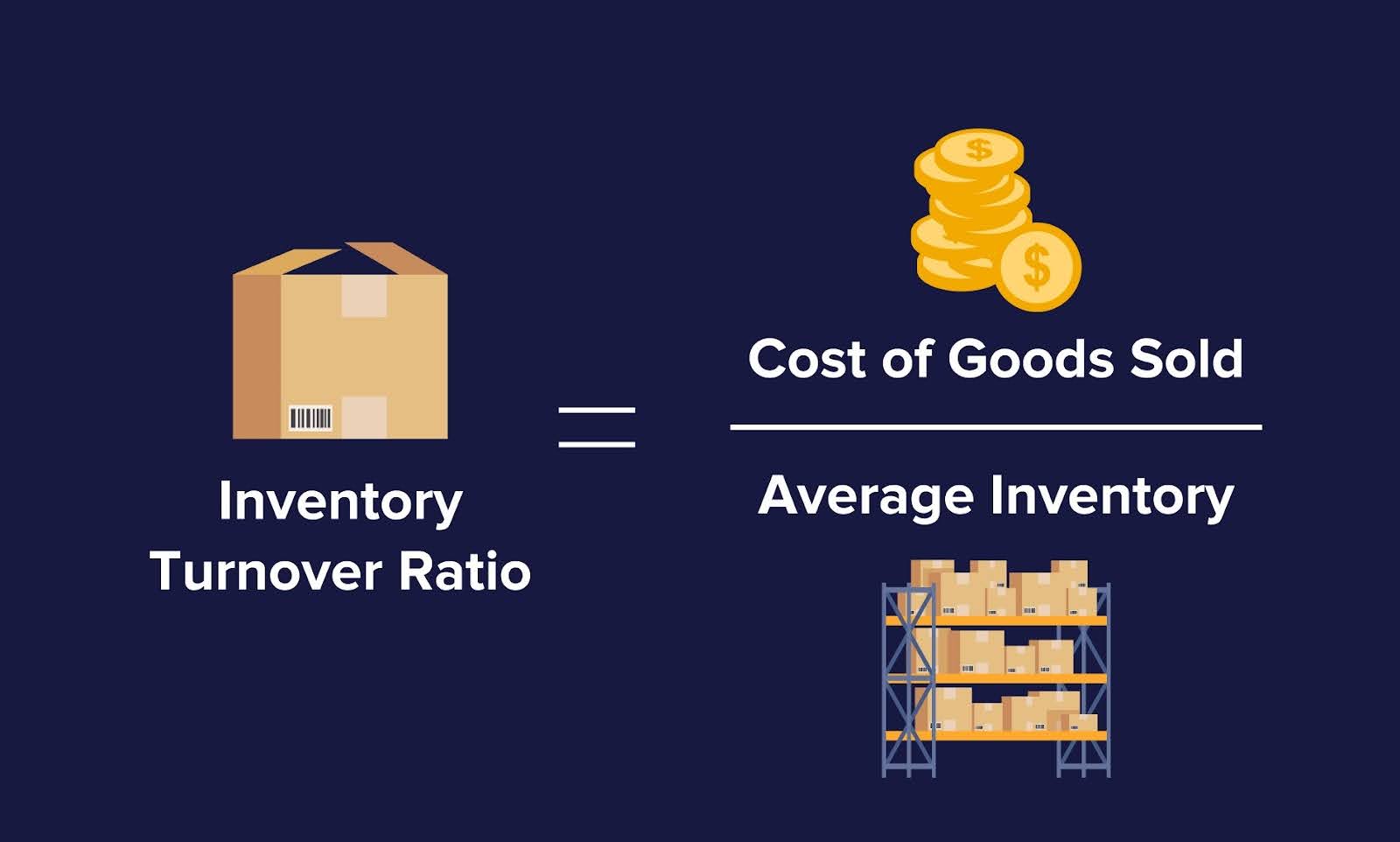

6. Cách tính vòng quay hàng tồn kho

Có ý kiến cho rằng “Nếu bạn không thể đo lường thì bạn không thể quản lý”. Vì vậy các doanh nghiệp cần quan tâm đến hệ số vòng quay hàng hoá tồn kho. Đây là một chỉ số tài chính quan trọng, dùng để đánh giá khả năng quản lý kho của doanh nghiệp, là số lần doanh nghiệp bán hoặc thay thế hàng hoá tồn kho của mình trong một khoảng thời gian nhất định. Cụ thể hệ số này được tính như sau:

- Vòng quay tồn kho = Giá vốn hàng bán/Bình quân giá trị hàng tồn kho

Trong đó Bình quân của giá trị hàng hoá tồn kho được tính là:

- Bình quân giá trị hàng tồn kho = (Giá trị tồn kho đầu kỳ + Giá trị tồn kho cuối kỳ)/2

Số ngày của một vòng quay được tính như sau:

- Số ngày của một vòng quay = Số ngày của kỳ kế toán/Số vòng quay tồn kho

Nếu số vòng quay càng cao chứng tỏ doanh nghiệp bán hàng nhanh, xoay vòng tồn kho nhanh, ít bị ứ đọng. Tuy nhiên cần chú ý để đảm bảo những biến động của thị trường trong tương lai. Ngược lại, nếu số vòng quay càng thấp cho thấy doanh nghiệp bán hàng chậm, dẫn đến tồn kho bị ứ đọng, tốn nhiều chi phí bảo quản, hàng hoá dễ bị hư hỏng, kém chất lượng.

Hệ số quay vòng tồn kho là một chỉ số quan trọng đối với các doanh nghiệp. Hệ số này được tự động tính toán và cập nhật trong hệ thống quản lý kho thông minh như SEEACT-WMS.

Tóm lại, có thể thấy quản lý hàng hoá trong kho hiệu quả là một hoạt động quan trọng và cần thiết cho sự thành công của bất kỳ doanh nghiệp nào. Việc áp dụng các phương pháp quản lý hàng tồn kho hiệu quả có thể giúp doanh nghiệp giảm nhiều loại chi phí, tăng lợi nhuận và nâng cao khả năng cạnh tranh trên thị trường.

Xem thêm:

- Sơ đồ quản lý kho: Sơ đồ Nhập kho, xuất kho và kiểm kê hàng hoá

- Tìm hiểu phần mềm MES hỗ trợ tối ưu hoạt động sản xuất

- Giải pháp tự động hóa sản xuất số 1 cho doanh nghiệp

Sản Phẩm Liên quan

Quản lý công việc hiệu quả với mẫu báo cáo sản xuất hàng ngày

Liên Hệ: 0359 206 636

5 mẫu báo cáo sản xuất chi tiết nhất cho doanh nghiệp

Liên Hệ: 0359 206 636

Nút thắt cổ chai là gì? Giải quyết tắc nghẽn trong hệ thống sản xuất

Liên Hệ: 0359 206 636

MTTF là gì? Tìm hiểu thời gian trung bình đến khi hỏng của máy móc

Liên Hệ: 0359 206 636

Hệ số MTBF là gì? Cách cải thiện thời gian trung bình giữa các sự cố

Liên Hệ: 0359 206 636

MTTR là gì? Tìm hiểu thời gian trung bình để sửa chữa máy móc thiết bị

Liên Hệ: 0359 206 636

Tìm hiểu chuyên sâu về hệ thống phần mềm quản lý sản xuất (MES)

Liên Hệ: 0359 206 636

Hệ thống CMMS là gì? Định nghĩa, cách thức hoạt động và lợi ích

Liên Hệ: 0359 206 636

Cách tính chi phí bảo trì thiết bị và 6 cách giảm chi phí hiệu quả

Liên Hệ: 0359 206 636

Bảo trì công nghiệp là gì? Loại hình và quy trình bảo trì công nghiệp

Liên Hệ: 0359 206 636

Bảo trì máy may là gì? Quy trình bảo trì máy may theo 7 bước hiệu quả

Liên Hệ: 0359 206 636

Quy trình bảo trì bảo dưỡng máy móc thiết bị chi tiết cho doanh nghiệp

Liên Hệ: 0359 206 636

Tin Mới

Sản Phẩm Nổi Bật

Triển khai hệ thống quản lý sản xuất SEEACT-MES tại nhà máy bao bì Tân Long

Liên Hệ: 0359 206 636

SEEACT-MES hệ thống quản lý sản xuất chuyên sâu & toàn diện #01 Việt Nam

Liên Hệ: 0359 206 636

Triển khai hệ thống quản lý sản xuất SEEACT-MES tại nhà máy bao bì Châu Thái Sơn

Liên Hệ: 0359 206 636

Giải pháp quản lý kho bằng mã vạch - Chìa khóa giảm thiểu thất thoát và lãng phí

Liên Hệ: 0359 206 636

5 YẾU TỐ KHÔNG THỂ BỎ QUA KHI LỰA CHỌN HỆ THỐNG MES CHO NHÀ MÁY SẢN XUẤT

Liên Hệ: 0359 206 636

Hệ thống MES là gì? Tại sao MES không thể thiếu đối với doanh nghiệp sản xuất?

Liên Hệ: 0359 206 636

QUẢN LÝ KHO THÔNG MINH BẰNG MÃ VẠCH BARCODE/ QR CODE: NHANH CHÓNG, CHÍNH XÁC, TIẾT KIỆM

Liên Hệ: 0359 206 636

QUẢN LÝ TÀI SẢN THÔNG MINH BẰNG MÃ VẠCH BARCODE/ QR CODE: TỐC ĐỘ, CHÍNH XÁC, HIỆU QUẢ

Liên Hệ: 0359 206 636

Giới Thiệu

- Tư Vấn Giải Pháp Kỹ Thuật - Mr. Vũ: 0936.064.289

- Hỗ trợ kỹ thuật - Mrs. Thúy: 0904.182.235

- Nhà máy-Mrs. Vân Nguyễn: 0902.189.622

- Máy In Nhãn - Mr. Vũ: 0936.064.289

- Máy In Ống Lồng - Mr. Duy Anh: 0902286498

- Màn Hình HMI - Mr. Duy Anh: 0902.286.498

- Đèn Loa Còi Báo - Mr. Minh: 0936.135.466

- Nhà máy-Mrs. Vân Phạm: 0903.496.598

- Vision Camera Barcode-Mrs. Thúy: 0904.182.235

- Về Chúng Tôi DACO

Quy Định & Chính Sách

Thông Tin Liên Hệ

![]()

Công Ty TNHH DACO - Nhà Cung Cấp Giải pháp Quản Lý Sản Xuất, Thiết Bị Tự Động Hóa Và Dịch Vụ Kỹ Thuật Công Nghiệp

Địa chỉ: Số 146, Đường Cầu Bươu, Xã Tân Triều, Huyện Thanh Trì, Thành Phố Hà Nội

Hotline: 0359.206.636

Email: kinhdoanh@dacovn.com

Website: www.daco.vn

Kết Nối Với Chúng Tôi